20世紀の不都合な真実と、その打開策

- 住宅ローン債務のくびきからの解放

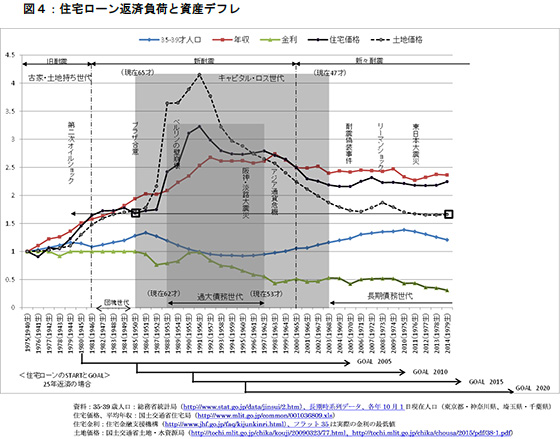

(3) シニア層の住宅ローン返済負荷と資産デフレに関する分析

- 21世紀になって以降、新築需要を追いかけるよりもシニアを対象にしたビジネスに可能性があるということを、私を含めて色々な方々が指摘してきました。しかしシニアのマーケットはなかなか動きません。それはなぜか!?

- 図4は1975年を指標1とした、東京圏(1都3県)における [1]35〜39歳人口、 [2]住宅価格、 [3]平均年収、 [4]住宅金利、 [5]土地価格の変化をグラフ化したものです。土地価格が大きくあがったのはやはり1980年代後半のバブル期で、ピークは1991年でした。住宅価格も同じようにあがっていますが、人が住む住宅は、投機対象になりやすい土地に比べて、あがり幅が小さくなっています。このころは、年収も共にあがっており、住宅が高くなっても収入が増えるので将来は盤石と多くの方々が考えていました。1991年にバブル崩壊が始まったとされていますが、実は1992年から1995年までは住宅価格も年収もまだまだ高値安定でした。1997年にアジア通貨危機が起きて、山一證券や北海道拓殖銀行の破綻が続き、土地価格が大幅に下落します。2006年から2007年のミニバブルと呼ばれる時期には、駅近マンションやタワーマンションが人気でした。しかし2008年にはリーマンショック、2011年に東日本大震災が起きました。

- 図4からリタイア後のシニアのマーケットが動かない理由は次のように考察します。

- 昭和一桁生まれの方は、「古家・土地持ち世代」と名付けています。35〜39歳の時に購入した住宅が旧耐震という問題はありますが、土地が安い時期に購入しており、土地を売ればキャピタルゲインを得ることができます。

- 団塊の世代で35歳過ぎに住宅を購入した人もっともラッキーと言えるかもしれません。住宅は新耐震で、土地のキャピタルゲインもあります。

- ところが、1950年から1968年の間に生まれた人は、今や土地価格が買った時よりも安くなっている、キャピタルロスの世代です。現在48歳から66歳の年齢層の方々です。特に、1954年から1962年の間に生まれた人は、金利が高い時に住宅・土地を購入した可能性が高く、キャピタルロスが大きい。「過大債務世代」と名付けています。高い金利で借り入れてしまった時の過大債務が今でも尾を引いているのではないかということが私の仮説です。住宅金融公庫金利5.5%だった1990年に25年ローンで住宅を買われた方は、去年ローンを返し終わったことになりますが、上物の資産評価額はゼロで、土地の評価額は買った時から大きく下がっています。バブルの傷が癒えていない世代と言えると思います。住宅のお金を返すのがやっとだった方々が、シニア層になって、第2の人生を地方のCCRCで過ごそうとはなかなかならないのではないのでしょうか。

- そして、2000年以降に新築住宅を取得した人は「長期債務世代」と名付けています。フラット35の登場により、木造住宅でも35年の長期固定金利での借り入れが可能になったからです。